Kuidas ja miks eristada krüptoraha (krüptomünte ehk coin’e) krüpto-token’itest, on küsimus, millega järjest enam tegelevad ka õigusnõustajad. TRINITI finants- ja IP-IT-õiguse töögrupi advokaadid on just neis valdkondades oma kliente abistamas.

Mis see üldse on, mille üle vaieldakse?

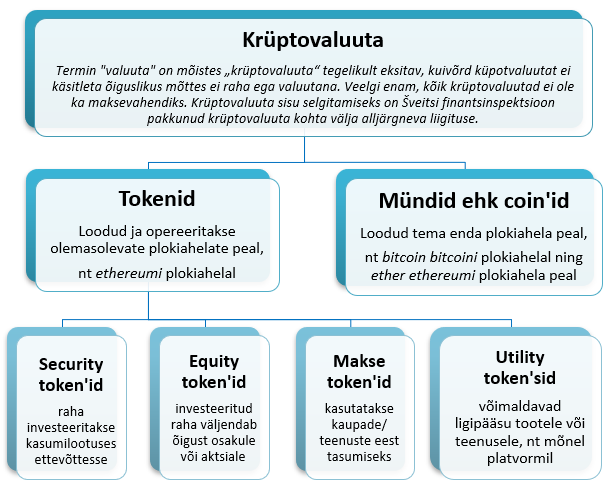

Mida rohkem esineb tsiviilkäibes krüptovaluutaga (termini kohta vt joonis all) tehtavaid tehinguid, seda loomulikum on, et tekivad vaidlused. Nii on TRINITI advokaatide töölauale jõudnud esimesed sellised kohtuasjad, mida Eesti ega ka Euroopa kohtutes kunagi varem lahendatud ei ole.

Et krüptovaluuta vaidlustes (nimetagem neid nii) pikaajalisele kohtupraktikale tugineda ei saa, on selgitamist vajavaid nüansse palju. Veel enne, kui saab vastata küsimustele, kas ja kuidas vaidluse korral nõuda teiselt poolelt krüptoraha või –token’ite üleandmist, kas viivitamise eest saab nõuda viivist, millised on kohtutäituri tööriistad krüptovaluuta vaidluses tehtud kohtuotsuse sundtäitmisel jne, tuleb aru saada, mis see üldse on, mille üle vaieldakse.

Selle kohta võib tuua näite tavamaailmast – on ju oluline erinevus, kas pank annab kliendile krediiti sõiduki liisimiseks või laenab raha selle väljaostmiseks.

Kas tegemist on maksevahendiga?

Tülli pööranud tehingupartnerite vahelist vaidlust lahendades tuleb esmalt hinnata, mis liiki krüptovaluutaga on tegemist. Nagu eeltoodud näite puhul on oluline teha vahet, mis liiki krediidiga on tegu, kuna sellest sõltub, kas pangal on õigus nõuda tagasi sõidukit või laenu.

Alustada tuleb selle määratlemisest, kas tehingu esemeks olev krüptovaluuta on maksevahend. Vastusena võib etteruttavalt öelda (nagu juristidele kombeks), et oleneb asjaoludest.

Traditsiooniline maksevahend on see, mis seaduse alusel kehtib maksevahendina ühes või mitmes riigis (nt Eestis ja Euroopa Liidus on seaduslikuks maksevahendiks euro). Seevastu mittetraditsioonilised (ehk alternatiivsed) maksevahendid kehtivad vaid tingimusel, et tehingupooled (teatud hulk kauplejaid) neid seaduslike maksevahendite alternatiivina aktsepteerivad. Lisaks peab alternatiivsel maksevahendil olema traditsioonilises rahas väljendatav hind igal ajahetkel (vahetusväärtus) ning seda peab olema võimalik kasutajate keskkonnas osta ja müüa traditsioonilise raha eest.

Alternatiivseks maksevahendiks on ka krüptoraha ehk krüptomündid (ehk coin’id), samas krüpto-token’id mitte. Segadust tekitab sageli asjaolu, et praktikas kasutatakse nii krüptoraha kui krüpto-token’ite tähistamiseks ühist nimetajat – krüptovaluuta, kuid ei tehta vahet nende õiguslikul olemusel. Seega ei osata vaidluse korral leida ka õigeid võimalusi enda õiguste kaitseks tehingu teise poole vastu.

Mis liiki krüptovaluutaga on tegu?

Sobiva õiguskaitsevahendi valimisel on hea lähtuda alljärgnevas tabelis toodud üldisest krüptovaluuta jaotusest[1]:

Krüptoraha (coin’id) on piltlikult öeldes kui mingi konkreetse väärtuse digitaalne esitlus, mida ei ole emiteerinud selleks õigust omav keskpank, krediidiasutus ega e-raha asutus, kuid mida teatud juhtudel võib kasutada alternatiivse maksevahendina.[2] Seevastu ükski tabelis kirjeldatud token’itest maksevahendiks ei ole.

Küll võivad osad token’id kuuluda väärpaberituru seaduse reguleerimisalasse. Tabelis toodud kirjelduse järgi on need nt security token’id. Samas näiteks utility token’itele on omane üksnes organisatsiooni-sisene (nt platvormi-põhine) funktsionaalsus ning need ei ole maksevahendiks väljaspool seda asutust (platformi). Pigem võib neid võrrelda nt raamatupoe kinkekaartide või kasiino žetoonidega, mida reeglina rahas ei hüvitata.

Krüptovaluuta olemusest sõltub õiguskaitsevahendi valik

Samamoodi, nagu erinevad maksmisele kuuluva raha ja viivise väljamõistmise nõuded näiteks väärtpaberitest tulenevatest nõuetest, erinevad üksteisest ka nõuded, mis tulenevad erinevatest krüptovaluutadest.

Seetõttu tuleb osata neil vahet teha, et igal konkreetsel juhul hinnata, milliseid nõudeid vaidlevad pooled üksteisele esitada saavad.

Kui soovite antud teema kohta rohkem infot või enda praktikas tekkinud vaidlusele lahendust, on TRINITI finants- ja IT-IP õiguse spetsialistid meeleldi valmis Teid aitama!

[1] Šveitsi finantsinspektsioon, ICO Guidelines, 2018

[2] Euroopa Keskpank. Virtual currency schemes – a further analysis, 2015