Artikli autor on TRINITI vandeadvokaat Valter Võhma, kes on spetsialiseerunud start-up ja riskikapitali sektori nõustamisele.

Sissejuhatus

Kui investor avab täna uudisvoo, hakkavad tal helisema erinevad häirekellad seoses COVID-i tagajärgedega majandusele, Ukraina sõja mõjudega ähvardavale toidukriisile ja kõrgetele energiahindadele, samuti kõrge inflatsiooni ja arvukate muude geopoliitiliste pingetega. Kas riskikapitaliinvestor hoolib sellest kõigest? Kas investorit peaks see üldse huvitama? Käesolev artikkel on koostatud eesmärgiga anda lugejale, tuginedes avalikult kättesaadavatele andmetele, ülevaade COVID-i mõjudest riskikapitaliinvesteeringutele Euroopas.

Milline oli seis enne COVID pandeemiat 2019. aastal?

Crunchbase andmetel kaasasid Euroopa startup’id 2019. aastal investeeringutena üle 36 miljardi USA dollari, mis oli üle 7 miljardi USA dollari rohkem kui 2018. aastal [1]. Statistika andmetel olid vastavad numbrid 2019. aastal 39,8 miljardit eurot ja 2018. aastal 21,2 miljardit eurot (mis teeb sama palju USA dollarites) [2]. Seega, 2019. aastal õnnestus Euroopa start-up’idel kaasata investeeringuid mahus ligikaudu 40 miljardit USA dollarit. Investeeringute kasv 2019. aastal (võrreldes 2018. aastaga) tuli vaatamata väiksemale tehingute arvule, ca 6066 tehingut 2018. aastal võrreldes ca 4275 tehinguga 2019. aastal [3]. 2019. aastal olid Euroopa suurimad turud (riikide kaupa) kaasatud investeeringute poolest Ühendkuningriik (ca 14,6 miljardit USA dollarit), Saksamaa (ca 6,7 miljardit USA dollarit), Prantsusmaa (ca 4,9 miljardit USA dollarit), Rootsi (ca 2,9 miljardit USA dollarit) ja Hispaania (ca 1,7 miljardit USA dollarit) [4]. Linnade arvestus noppis kõige suurema tehingute arvuga esikoha London (979 tehingut), millele järgnesid Pariis (355 tehingut) ja Berliin (273 tehingut) [5]. Asjaolu, et Ühendkuningriik, Saksamaa ja Prantsusmaa olid riskikapitali investeeringute mõttes suurimad turud Euroopas, ei ole üllatav, kuivõrd nendes kolmes riigis olevad fondid kaasasid aastatel 2016-2020 ligikaudu 60% Euroopa riskikapitalifondidesse investeeritud kapitalist [6]. Eeltoodust järeldub, et 2019. aastal läks Euroopas kõik start-up ja riskikapitali sektoris ülesmäge, tehingud muutusid järjest suuremaks ning riskikapitalifondid investeerisid start-up’idesse üha rohkem raha.

Mis muutus 2020. aasta alguses, kui COVID-ist sai ülemaailmne pandeemia?

COVID jõudis Euroopasse 2019. aasta lõpus/2020. aasta alguses. See tabas kõiki ootamatult, paljudes linnades ja riikides kehtestati liikumispiirangud, põhjustades raskusi mitte ainult üksikisikutele, vaid ka ettevõtjatele. Paljud riigid otsustasid anda erinevates majandusvaldkondades tegelevatele ettevõtjatele riigiabi aitamaks neil ületada COVID-i leviku peatamiseks võetud meetmetest tingitud märkimisväärne äritegevuse langus. Kuidas mõjutas see kõik start-up ja riskikapitali sektorit?

Puhtalt minu enda praktikale tuginedes vähenes 2020. aasta esimeses kvartalis investeerimisaktiivsus Eestis (ja ka Baltikumis) märkimisväärselt. Paljud tehingud pandi ootele, läbirääkimised lükkusid edasi/pikenesid ning uusi tehinguid sõlmiti väga vähe. Teises kvartalis hakkasid asjad paranema, ootel olnud tehingud jätkusid ning uusi tehinguid hakkas juurde tulema.

Kui vaadata 2020. aastat numbrites, siis Euroopa suurimatel turgudel – Ühendkuningriigis ja Prantsusmaal vähenesid investeeringute mahud 2020. aastal, seda küll mitte palju. Suurbritannia lõpetas 2020. aasta ca 13,7 miljardi USA dollari juures (tehtud riskikapitaliinvesteeringud) (võrreldes 2019. aastaga ca 0,9 miljardit USA dollarit vähem) ja Saksamaa vastavalt ca 5,4 miljardi USA dollari juures (võrreldes 2019. aastaga ca 1,3 miljardi USA dollarit vähem). Prantsusmaal, Rootsis ja Madalmaades, kes olid 2020. aastal Euroopas kolm järgmist suurimat tegijat, näitasid numbrid seevastu võrreldes 2019. aastaga väikest kasvu [7]. Vaatamata sellele, et 2020. aastal oli Euroopas COVID, lõppes aasta investeeritud koondsumma osas põhimõtteliselt sama tulemusega kui 2019. aasta, st Euroopa start-up’idesse investeeriti ligikaudu 40 miljardit USD [8]. Sellise tulemuse saavutamine 2020. aastal oli tingitud väga tugevast kolmandast ja neljandast kvartalist, kus start-up’id kaasasid riskikapitali vastavalt ca 10,4 miljardit USA dollarit (kolmas kvartal) ja ca 11,8 miljardit USA dollarit (neljas kvartal) [9].

Kui süüvida statistikasse, saab järeldada, et 2020. aastal vähenes seemne-(seed) ja ingelinvesteeringute arv oluliselt, ca 1233-lt tehingult esimeses kvartalis ca 715-le tehingule neljandas kvartalis [10]. Vaatamata eeltoodule ei muutunud vastavate investorite poolt tehtud investeeringute kogusumma, jäädes kvartaalselt ca 0,9-1 miljardi USA dollari kanti [11]. Sellest järeldub, et 2020. aastal tegid inglid igas järgnevas kvartalis arvuliselt vähem investeeringuid, kuid investeeringute suurused (iga investeeringu kohta eraldi) kasvasid. Investeeriti vähematesse start-up’idesse, kuid rohkem korraga. Sama dünaamikat tehingute arvu osas oli näha ka varajase faasi (early-stage) investeeringute puhul, kuid erinevalt seemne- ja ingelinvesteeringutest, kasvasid investeeringute mahud kolmandas ja neljandas kvartalis (võrreldes esimese ja teise kvartaliga märkimisväärselt) [12]. Hilise faasi (late-stage) investeeringute puhul oli dünaamika teistsugune. Investeeringute arv püsis kvartali kaupa kogu aasta jooksul ligikaudu samal tasemel, välja arvatud kolmas kvartal. Seevastu investeeritud summad alati kasvasid kvartalite lõikes ning aasta viimases kvartalis kaasati hilise faasi tehingutega kapitali ca 7 miljardit USA dollarit [13] (mis oli ca 2 miljardit USA dollarit rohkem kui kolmandas kvartalis).

Eeltoodu põhjal võib järeldada, et seemne- ja ingelinvestorid ning varajase faasi investorid tegid pärast COVID-i epideemiaks muutumist Euroopas oluliselt vähem tehinguid. Kui seemne- ja ingelinvestorite investeeringute kogusummad olid 2020. aastal kvartalite lõikes enam vähem samas suurusjärgus, siis varajase faasi investeeringute puhul kasvasid investeeringute mahud kolmandas ja neljandas kvartalis oluliselt (võrreldes esimese ja teise kvartaliga). Sellest järeldub, et varajase faasi investeeringuid tegevad riskikapitalifondid vähendasid esimeses ja teises kvartalis tempot, kuid seejärel suurendasid investeeringute mahtu oluliselt. Hilisema staadiumi (late-stage) investeeringute puhul võib järeldada, et COVID vaid aeglustas kasvu ca kolme kvartali jooksul, kuid sellest hoolimata kasvasid numbrid kvartalist kvartalisse.

Kuidas erinesid 2021. aasta tulemused 2020. aasta tulemustest?

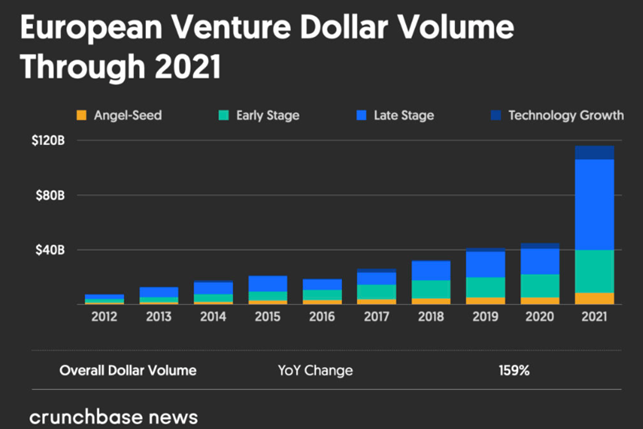

2021. aastal läbi viidud küsitlus näitas, et 88% riskikapitalifondidest olid Euroopa tehnoloogiasektori tuleviku suhtes optimistlikumad, kui 12 kuud tagasi [14]. 2021. aasta oli Euroopa start-up ja riskikapitali sektorile rekordiline – investeeriti üle 100 miljardi USA dollari. Euroopasse tuli 2021. aastal juurde 98 ükssarvikut ning dekasarvikute (decacorn) arv kahekordistus [15]. Sellest järeldub, et 2020. aasta kolmandas ja neljandas kvartalis üles võetud hea tempo kiirenes 2021. aastal oluliselt. Investeeringute tohutu kasv ei toimunud ainult Euroopas, 2021. aastal ulatusid ülemaailmsed riskikapitaliinvesteeringud 643 miljardi USA dollarini, mis on peaaegu kaks korda rohkem, kui 2020. aastal (335 miljardit USA dollarit) [16].

Allikas: https://news.crunchbase.com/venture/europe-vc-funding-unicorns-2021-monthly-recap/

Euroopa suurimatel turgudel kasvasid riskikapitaliinvesteeringute mahud 2021. aastal märkimisväärselt ulatudes Ühendkuningriigis ca 27 miljardi USA dollarini, Saksamaal ca 12,4 miljardi USA dollarini, Prantsusmaal ca 8,5 miljardi USA dollarini, Rootsis ca 7,1 miljardi USA dollarini ja Hollandis ca 5 miljardi USA dollarini [17]. 2021. aastal olid jätkuvalt tähelepanu keskmes London, Berliin ja Pariis, kus kaasati ca 32 miljardit USA dollarit [18]. Samuti, suurenes suurte investeerimisringide arv – 2021. aasta esimese üheksa kuu jooksul toimus üle 150-ne investeerimisringi, mille maht ületas 100 miljonit USA dollarit ja 57 investeerimisringi, mille maht ületas 250 miljonit USA dollarit. Euroopas oli kõige rohkem üle 100 miljoni USA dollari suuruseid riskikapitalitehinguid Ühendkuningriigis (üle 60) [19]. Kokkuvõttes, 2021. aastal toimus start-up ja riskikapitali investeerimismahtude enneolematu kasv – võrreldes 2020. aastaga, mil Euroopat räsis COVID, suurenes 2021. aastal investeeringute maht üle kahe korra.

Samamoodi oli 2021. aasta väge edukas Eesti start-up ja riskikapitali sektorile. Kaasati üle 928 miljoni euro, 2020. aastal oli vastav number 440,9 miljonit eurot. Samuti, Eesti on jätkuvalt riik, kus on kõige rohkem start-up investeeringuid ühe elaniku kohta (1967 eurot) ja kõige rohkem ühe miljoni elaniku kohta (1048) [20].

Millist mõju avaldab sektorile Ukraina sõda?

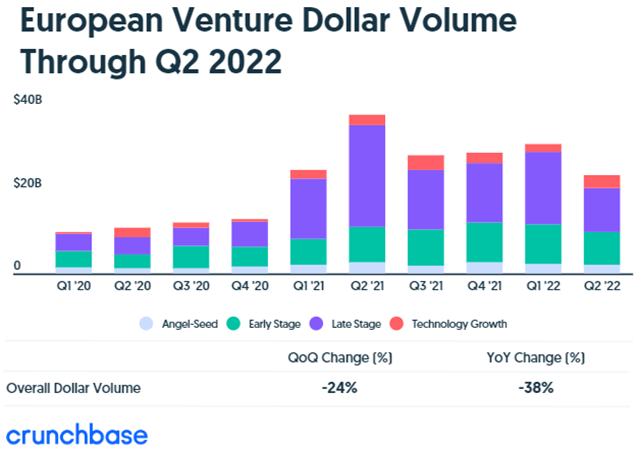

Kuigi 2022. aasta esimeses kvartalis investeerimismahud kasvasid, on mahud teises kvartalis oluliselt vähenenud. Enim on vähenenud hilise faasi investeeringute mahud, langedes esimese kvartali 19,1 miljardi USA dollari pealt 13,7 miljardini teises kvartalis [21]. Teise kvartali statistikast on üsna selge, et nii varase kui ka hilisema faasi investorid on oma investeerimistegevust Euroopas aeglustanud.

Allikas: https://news.crunchbase.com/venture/european-startup-funding-drops-q2-2022-monthly-recap/

Ukraina sõda on praeguseks mõjutanud kogu maailma, mitte ainult majanduslikult, vaid ka psühholoogiliselt. Tooraine hinnad on tõusnud, inflatsioon on märkimisväärne, intressimäärad tõusevad ja Euroopal on raskusi mõistliku hinnaga kütte hankimisega talveks. Tuginedes ülaltoodud statistikale ning asjaolule, et hetkel ei näi olevat mingeid faktilisi tõendeid, mis viitaksid, et sõda Ukrainas kiiresti lõpeb, on raske uskuda, et kasv, mida nägime 2020. aasta kolmandast kvartalist kuni 2021. aasta teise kvartalini, lähiajal kordub.

Siiski on Eesti seni olnud erandiks, kus investeeritud kapital on teiseks kvartaliks ületanud 850 miljoni euro piiri [22]. Seda, kas antud suundumus jätkub ka edaspidi, näitab aeg.

Järeldused

Statistika põhjal saab järeldada, et COVID pandeemia mõjutas Euroopa start-up ja riskikapitali sektorit. Kõige nähtavam oli mõju ingel- ja seemneinvesteeringute ning varajase faasi investeeringute arvule, mis vähenesid pärast COVID-i levikut märkimisväärselt kogu Euroopas. COVID-i mõju hilisema faasi tehingutele ei olnud märkimisväärne, see lihtsalt vähendas investeerimismahtude kasvu 2020. aasta esimesest kuni kolmanda kvartalini. Kokkuvõttes jäi 2020. aasta neljanda kvartali tugevate tulemuste tõttu 2020. aastal Euroopa start-up’idesse investeeritud kogusumma sarnaseks 2019. aasta tasemega. 2021. aasta tulemustele tuginedes võib väita, et COVID pigem pidurdas sektori kasvu kui vähendas seda.

Käesolev artikkel põhineb avalikult kättesaadavatel andmetel ja seetõttu ei anna autor mingeid garantiisid andmete õigsuse kohta.

*Digitaalne TRINITI start-up ja riskikapitali ajakiri on loodud eesmärgiga anda ülevaade start-up ja riskikapitali sektoriga seotud teemadest. Ajakirja vastutav toimetaja on TRINITI vandeadvokaat Valter Võhma. TRINITI on Baltiülene advokaadibüroo ja teie usaldusväärne teejuht start-up ja riskikapitali maailmaga seotud õiguslikes küsimustes.

Viide 1: https://news.crunchbase.com/venture/european-venture-report-vc-dollars-rise-in-2019/.

Viide 2: https://www.statista.com/statistics/878622/value-of-investments-by-venture-capital-in-europe/.

Viide 3: https://news.crunchbase.com/venture/european-venture-report-vc-dollars-rise-in-2019/

Viide 4: https://2021.stateofeuropeantech.com/chapter/europe-global-tech-force/article/45-shades-europe/.

Viide 5: vt eelmine viide.

Viide 6: vt eelmine viide.

Viide 7: vt eelmine viide.

Viide 8: https://news.crunchbase.com/startups/european-vc-report-2020-strong-fourth-quarter-closes-out-2020/.

Viide 9: vt eelmine viide.

Viide 10: vt eelmine viide.

Viide 11: vt eelmine viide.

Viide 12: vt eelmine viide.

Viide 13: vt eelmine viide.

Viide 14: https://soet-pdf.s3.eu-west-2.amazonaws.com/State_of_European_Tech_2021.pdf.

Viide 15: vt eelmine viide.

Viide 16: https://news.crunchbase.com/business/global-vc-funding-unicorns-2021-monthly-recap/.

Viide 17: https://2021.stateofeuropeantech.com/chapter/europe-global-tech-force/article/45-shades-europe/.

Viide 18: https://soet-pdf.s3.eu-west-2.amazonaws.com/State_of_European_Tech_2021.pdf.

Viide 19: https://soet-pdf.s3.eu-west-2.amazonaws.com/State_of_European_Tech_2021.pdf.

Viide 20: https://startupestonia.ee/blog/chapter-2021-of-the-estonian-startup-sector.

Viide 21: https://news.crunchbase.com/venture/european-startup-funding-drops-q2-2022-monthly-recap/.

Viide 22: https://startupestonia.ee/blog/chapter-2021-of-the-estonian-startup-sector.